Wie kann man eine Lebensversicherung kündigen? Und: Lohnt sich eine Kündigung der Lebensversicherung überhaupt? Hier erfährst du, wie du deine Lebensversicherung vorzeitig kündigen kannst, welche Alternativen es zu einer Kündigung gibt und was du beachten solltest.

Lebensversicherung kündigen: Muster-Vorlagen

Besonders einfach ist die Kündigung einer Lebensversicherung mit Muster-Vorlagen. Hier findest du passende Muster für die Kündigung einer Lebensversicherung. Um deine Lebensversicherung zu kündigen, wähle eine Vorlage aus, lade sie dir kostenlos herunter und trage deine persönlichen Daten ein.

Kündigung Lebensversicherung: Beispiele

Beispiel 1

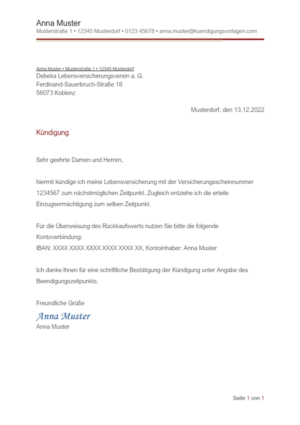

„Kündigung meiner Lebensversicherung

Sehr geehrte Damen und Herren,

hiermit kündige ich meine Lebensversicherung (Versicherungsnummer: XXXXXXX) fristgerecht zum XX.XX.XXXX, ersatzweise zum nächstmöglichen Zeitpunkt.

Bitte überweisen Sie den Rückkaufswert der Versicherung auf mein Konto bei der Beispiel-Bank, IBAN: XXXX XXXX XXXX XXXX XXXX XX. Bitte senden Sie mir außerdem eine schriftliche Kündigungsbestätigung zu, aus der der Beendigungszeitpunkt hervorgeht.

Mit freundlichen Grüßen

Sabine Muster“

Beispiel 2

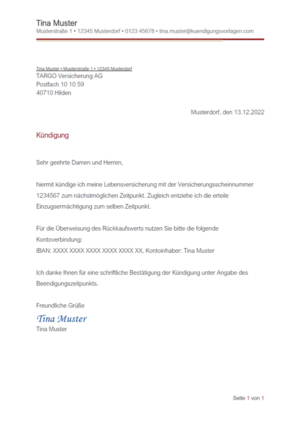

„Kündigung

Sehr geehrte Damen und Herren,

hiermit kündige ich meine Lebensversicherung mit der Versicherungsscheinnummer XXXXXXX zum nächstmöglichen Zeitpunkt. Zugleich entziehe ich die erteile Einzugsermächtigung zum selben Zeitpunkt.

Für die Überweisung des Rückkaufswerts nutzen Sie bitte die folgende Kontoverbindung:

IBAN: XXXX XXXX XXXX XXXX XXXX XX, Kontoinhaber: Jens Muster

Ich danke Ihnen für eine schriftliche Bestätigung der Kündigung unter Angabe des Beendigungszeitpunkts.

Freundliche Grüße

Jens Mustermann“

Kündigung einer Lebensversicherung: Das solltest du beachten

Lebensversicherungen waren mal sehr beliebt, und nach wie vor haben viele Menschen eine Lebensversicherung. Wirklich lohnenswert ist das aber in Zeiten von niedrigen Zinsen und Renditen oft nicht mehr. Viele Menschen überlegen deshalb, ihre Lebensversicherung vorzeitig zu kündigen und das Geld lieber in lukrativere Anlageformen zu investieren. Andere denken über eine Kündigung ihrer Lebensversicherung nach, weil sie das Geld für die Versicherungsbeiträge nicht mehr übrig haben oder das eingezahlte Geld brauchen.

Die Kündigung einer Lebensversicherung ist allerdings in den meisten Fällen ein Verlustgeschäft. Du bekommst womöglich weniger zurück als du einbezahlt hast. Vielen Versicherten ist nicht klar, dass ihr Geld nicht nur angespart wird. Es deckt auch Vermittlungskosten ab, die bis zu 20 Prozent des Beitrags ausmachen können. Ein weiterer Teil fließt in die Risikoabdeckung, mit der sich die Versicherung gegen eine vorzeitige Fälligkeit der Lebensversicherung absichern möchte. Bei einer Kündigung der Lebensversicherung ist die Auszahlung oft geringer als gedacht, außerdem verzichtest du bei einer Kündigung womöglich auf eine gute Verzinsung des Sparguthabens und den Schlussbonus.

Eine Kündigung der Lebensversicherung lohnt sich oft nicht

Wie viel Geld du bei einer Kündigung der Lebensversicherung herausbekommst, kannst du in der Standmitteilung nachlesen, die Versicherungen regelmäßig verschicken. Daraus geht der aktuelle Rückkaufswert deiner Lebensversicherung hervor. Prüfe gut, ob du diesen Weg wirklich gehen willst oder ob nicht eine Alternative (siehe Abschnitt weiter unten) nicht eine bessere Wahl sein kann. Die Kündigung einer Lebensversicherung ist meist die teuerste Variante. Gerade bei älteren Verträgen mit höheren Zinsen lohnt es sich meist, weiter einzuzahlen und sowohl die Zinsen als auch den Schlussbonus mitzunehmen.

Auch wichtig zu wissen: Durch die Kündigung der Lebensversicherung können Steuern anfallen. Wenn du Gewinn gemacht hast und die Lebensversicherung kündigst, sind Steuern auf die Zinsen fällig.

Wenn du nicht sicher bist, ob eine Kündigung deiner Lebensversicherung die beste Option ist, lasse dich am besten von einer neutralen Anlaufstelle beraten. Du kannst deinen Vertrag zum Beispiel bei der Verbraucherzentrale gegen eine Gebühr prüfen lassen oder dich dazu an eine/n Versicherungsberater:in wenden. Dieses Honorar ist aber wahrscheinlich wesentlich höher, weshalb sich diese Option nur bei Verträgen mit hohem Wert lohnt.

Lebensversicherung kündigen: Frist und Kündigungsschreiben

Die Kündigungsfrist von Lebensversicherungen variiert von Anbieter zu Anbieter. Oft hängt sie davon ab, in welchem Rhythmus du in die Versicherung einzahlst, etwa monatlich, jährlich, vierteljährlich oder halbjährlich. Meist beträgt die Kündigungsfrist bei Lebensversicherungen einen Monat zum Ende eines Zahlungsabschnitts. Schaue am besten in deinen Vertragsunterlagen nach oder frage direkt bei der Lebensversicherung nach der Kündigungsfrist, um auf der sicheren Seite zu sein.

Um deine Lebensversicherung zu kündigen, brauchst du ein Kündigungsschreiben. Das Kündigungsschreiben für die Lebensversicherung sollte deinen Namen und deine Adresse enthalten, die Versicherungsnummer und den gewünschten Kündigungszeitpunkt. Du kannst zu einem bestimmten Termin unter Berücksichtigung der Kündigungsfrist kündigen oder zum nächstmöglichen Zeitpunkt. Nenne im Kündigungsschreiben auch deine Bankverbindung, damit die Lebensversicherung den Rückkaufswert überweisen kann. Zuletzt solltest du um eine schriftliche Bestätigung der Kündigung bitten und die Kündigung persönlich unterschreiben, bevor du sie abschickst. Du kannst für die Kündigung einer Lebensversicherung auch eine Vorlage nutzen, die schon alle relevanten Bestandteile enthält und wo du deine Daten nur noch ergänzen musst.

Alternativen zur Kündigung einer Lebensversicherung

Die Lebensversicherung weiterlaufen lassen oder sie kündigen – das sind nur auf den ersten Blick die einzigen Optionen, wenn du über eine Kündigung deiner Lebensversicherung nachdenkst. Tatsächlich hast du noch einige zusätzliche Möglichkeiten, mit denen du eine Kündigung der Lebensversicherung umgehen und mehr Geld herausholen kannst.

Eine Option ist eine Laufzeitverkürzung: Wenn die Versicherung zustimmt, könnt ihr euch auf eine kürzere Laufzeit einigen. Du musst kürzer einzahlen und profitierst schneller vom Schlussbonus. Ebenso kann es denkbar sein, die Beiträge vorübergehend oder dauerhaft auszusetzen. Das kann sich bei hohen Garantiezinsen lohnen. Bei niedrigen Zinsen kann sich das Guthaben dadurch allerdings weiter verringern. Das Guthaben kann außerdem beliehen werden oder du verkaufst deinen Vertrag. Es gibt Firmen, die auf den Ankauf solcher Policen spezialisiert sind. Du bekommst dabei mehr als wenn du die Lebensversicherung kündigst. Allerdings kann nicht jeder Vertrag verkauft werden.

Eine Alternative zur Kündigung der Lebensversicherung ist eine teilweise Kündigung. Dafür musst du in der Regel schon Beträge in einer bestimmten Höhe eingezahlt haben, die vom Versicherer festgelegt wird. Bei dieser Option bekommst du einen Teil des Rückkaufswerts mit den üblichen Abzügen zurück, während der Rest weiter angespart wird. Diese Variante kommt meist nur als Notlösung infrage.

Rückabwicklung der Lebensversicherung: Wann kommt sie infrage?

Besonders bei älteren Verträgen kann eine Rückabwicklung der Lebensversicherung eine lukrative Alternative zur Kündigung des Vertrags darstellen. Lebensversicherungs-Verträge, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden, können dafür infrage kommen. Damals haben viele Versicherer ihre Kunden nicht ausreichend über ihr Widerspruchsrecht informiert. Der Bundesgerichtshof hat schon mehrfach entschieden, dass eine Rückabwicklung solcher Altverträge noch Jahre später möglich ist.

Das kannst du aber nur mit einer Klage erstreiten, und die ist nicht immer aussichtsreich. Die Bedingungen deiner Lebensversicherung müssen juristisch angreifbar sein. Die Widerspruchsbelehrungen der Police müssen Fehler oder Lücken enthalten, zum Beispiel durch unklare Fristen oder falsch berechnete Widerspruchsfristen. Das kann dazu führen, dass die Frist zur Erklärung eines Widerspruchs faktisch nie angelaufen ist. Wenn du nun widersprichst, kannst du das ganze Geld zurückbekommen, plus einen Nutzungsersatz für die Gewinne, die die Versicherung mit deinem Geld erzielt hat. Das heißt, dass dir im Fall einer Klage mehr Geld winkt, als du in die Lebensversicherung eingezahlt hast. Ob das in deinem Fall eine Option sein kann, solltest du anwaltlich klären.